Réconciliation, règlements, ledger : comprendre les briques invisibles d’une infrastructure financière

Lorsqu’un utilisateur effectue un paiement, recharge un portefeuille électronique ou reçoit un transfert d’argent, l’opération semble souvent instantanée. Quelques secondes suffisent pour qu’une notification apparaisse et confirme que la transaction a été réalisée avec succès.

Cette simplicité apparente masque pourtant une mécanique particulièrement sophistiquée. Derrière chaque opération financière se cachent des dizaines de traitements techniques, comptables et réglementaires qui garantissent la cohérence des données, la circulation correcte des fonds et la fiabilité de l’ensemble du système.

Dans l’univers du Banking-as-a-Service (BaaS), ces éléments constituent les fondations invisibles sur lesquelles reposent les services financiers modernes. Parmi eux, trois briques jouent un rôle central : le ledger, la réconciliation et les règlements.

Sans ces mécanismes, il serait impossible de construire des infrastructures financières capables de traiter des millions de transactions de manière sécurisée et conforme.

1. Les coulisses des paiements : pourquoi l’infrastructure financière est plus complexe qu’elle n’y paraît

1.1 Ce que voit l’utilisateur lors d’un paiement

Pour l’utilisateur final, un paiement semble extraordinairement simple. Il saisit ses informations, valide l’opération et reçoit immédiatement une confirmation.

L’expérience utilisateur moderne est conçue pour éliminer toute complexité visible. Cette simplicité est devenue un standard incontournable dans les services financiers numériques. Les consommateurs attendent aujourd’hui des paiements rapides, fluides et quasiment instantanés.

Pourtant, derrière cette expérience épurée, plusieurs systèmes interviennent simultanément. Des contrôles de sécurité sont exécutés. Des vérifications réglementaires sont réalisées. Des écritures comptables sont enregistrées. Des échanges sont effectués entre plusieurs institutions financières.

L’utilisateur ne voit qu’un résultat. L’infrastructure, elle, orchestre un ensemble d’opérations beaucoup plus complexe.

1.2 Les systèmes invisibles qui rendent chaque transaction possible

Une transaction financière moderne implique généralement plusieurs acteurs : banque émettrice, banque bénéficiaire, processeur de paiement, fournisseur BaaS, système de compensation ou encore réseau de cartes.

Chaque acteur possède ses propres bases de données, ses propres systèmes et ses propres contraintes réglementaires.

L’un des défis majeurs consiste donc à maintenir une cohérence parfaite entre toutes ces sources d’information.

Cette cohérence repose précisément sur des mécanismes spécialisés capables de suivre les mouvements financiers, vérifier les écarts éventuels et assurer la circulation effective des fonds.

C’est ici qu’interviennent le ledger, la réconciliation et les règlements.

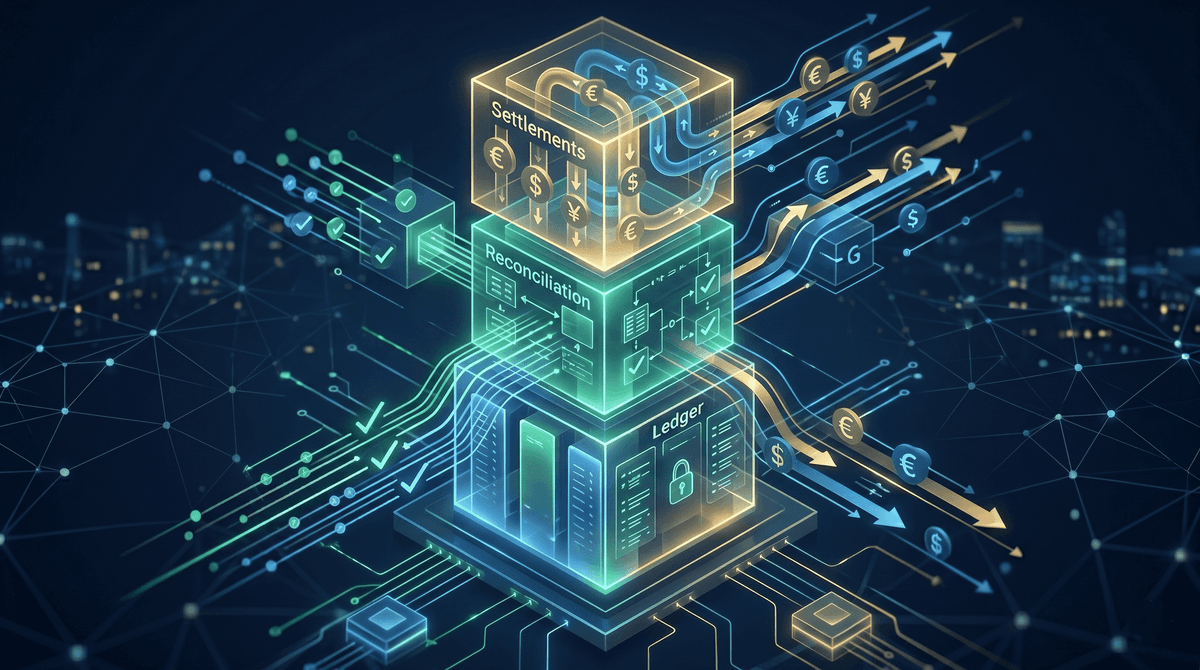

2. Ledger, réconciliation et règlements : les trois piliers de la confiance financière

2.1 Le ledger : la mémoire comptable de l’infrastructure

Le ledger constitue l’un des composants les plus importants d’une infrastructure financière moderne. Il peut être considéré comme le registre central qui conserve l’historique de toutes les opérations réalisées au sein d’un système.

Chaque mouvement d’argent y est enregistré avec précision :

crédits,

débits,

transferts,

remboursements,

ajustements.

Le ledger représente la source de vérité financière de la plateforme. Lorsqu’un utilisateur consulte son solde, l’information affichée provient directement ou indirectement de ce registre.

Dans une architecture Banking-as-a-Service, le ledger joue un rôle fondamental. Il permet de suivre simultanément les mouvements de milliers, voire de millions d’utilisateurs tout en garantissant l’intégrité des données.

Une erreur dans le ledger peut avoir des conséquences importantes. Solde incorrect, double débit ou incohérence comptable peuvent rapidement affecter la confiance des utilisateurs et des partenaires financiers.

C’est pourquoi les architectures modernes accordent une attention particulière à la robustesse et à la traçabilité de ces systèmes.

2.2 Réconciliation et règlements : garantir l’exactitude et le mouvement réel des fonds

Si le ledger conserve l’information, la réconciliation vérifie que cette information est correcte.

La réconciliation consiste à comparer plusieurs sources de données afin de s’assurer qu’elles correspondent parfaitement. Une transaction enregistrée dans le ledger doit également apparaître dans les relevés bancaires, les rapports des processeurs de paiement ou les systèmes partenaires concernés.

Cette étape permet de détecter :

les transactions manquantes,

les doublons,

les écarts de montant,

ou les erreurs de traitement.

Même dans des infrastructures hautement automatisées, des divergences peuvent apparaître à cause de retards techniques, de pannes temporaires ou d’incidents opérationnels.

Les règlements interviennent ensuite. Contrairement à une idée répandue, une transaction validée n’implique pas nécessairement que les fonds ont déjà été transférés entre les différentes parties.

Le règlement correspond au moment où l’argent change réellement de propriétaire sur le plan financier.

Cette distinction est particulièrement importante dans les systèmes de paiement modernes. Une opération peut sembler instantanée pour l’utilisateur alors que le règlement final intervient plusieurs heures ou plusieurs jours plus tard selon les réseaux utilisés.

Les règlements assurent donc la circulation effective des fonds tandis que la réconciliation garantit l’exactitude des données.

3. Pourquoi ces briques sont devenues stratégiques pour les fintechs et les plateformes BaaS

3.1 Scalabilité, conformité et maîtrise des risques

À mesure que les fintechs grandissent, la complexité opérationnelle augmente considérablement. Une plateforme qui traite quelques milliers de transactions peut encore gérer certaines opérations manuellement. Une plateforme qui traite plusieurs millions de transactions ne le peut plus.

Le ledger, la réconciliation et les règlements deviennent alors des leviers de croissance essentiels.

Ils permettent :

d’absorber des volumes importants,

de réduire les erreurs,

d’automatiser les contrôles,

et de répondre aux exigences réglementaires.

Les autorités financières imposent aujourd’hui des niveaux élevés de traçabilité et de transparence. Chaque mouvement de fonds doit pouvoir être justifié, retracé et vérifié.

Une infrastructure robuste devient donc non seulement un outil opérationnel, mais également un outil de conformité.

La maîtrise de ces briques réduit aussi les risques financiers. Les anomalies sont détectées plus rapidement et les écarts peuvent être corrigés avant qu’ils ne génèrent des conséquences importantes.

3.2 L’avenir des infrastructures financières modulaires et temps réel

L’industrie financière évolue vers des architectures de plus en plus modulaires. Les plateformes Banking-as-a-Service permettent aujourd’hui d’intégrer rapidement des fonctionnalités de paiement, de wallet, de comptes ou de cartes grâce à des API spécialisées.

Dans ce contexte, le ledger, la réconciliation et les règlements deviennent des services stratégiques à part entière.

Les nouvelles infrastructures cherchent également à fonctionner en temps réel. Les utilisateurs attendent des soldes instantanés, des paiements immédiats et des notifications en quelques secondes.

Pour répondre à ces attentes, les mécanismes de contrôle doivent eux aussi devenir plus rapides et plus intelligents.

L’automatisation, l’analyse avancée des données et l’intelligence artificielle jouent déjà un rôle croissant dans l’identification des anomalies et l’optimisation des flux financiers.

L’avenir de la finance sera probablement encore plus invisible pour l’utilisateur final. Mais derrière cette simplicité croissante se cacheront des infrastructures toujours plus sophistiquées.

Conclusion

Le ledger, la réconciliation et les règlements sont souvent méconnus du grand public. Pourtant, ils constituent les fondations de toute infrastructure financière moderne.

Le ledger enregistre chaque mouvement. La réconciliation vérifie la cohérence des données. Les règlements assurent le transfert effectif des fonds. Ensemble, ils garantissent la fiabilité, la sécurité et la conformité des services financiers numériques.

Dans l’univers du Banking-as-a-Service, ces briques invisibles sont devenues des éléments stratégiques. Elles permettent aux fintechs, banques digitales et plateformes de paiement de croître rapidement tout en maintenant un niveau élevé de confiance.

Car dans la finance moderne, la qualité de l’expérience visible dépend toujours de la solidité de l’infrastructure invisible.